Contexte

Les informations contenues dans cette synthèse proviennent principalement des rapports Offshore Wind Outlook 2019 de l’IEA (International Energy Agency) et le rapport Our energy, our future – How offshore wind will help Europe go carbon-neutral de WindEurope tous deux publiés en novembre 2019.

L’ambition d’une Europe neutre en carbone

Atteindre 450 GW d’éolien offshore déployé dans les eaux européennes fait partie d’un des scenarii de la Commission Européenne pour atteindre la neutralité climatique d’ici 2050. Selon l’Agence Internationale de l’Energie (AIE), l’éolien offshore pourrait devenir la première source de production d’électricité en Europe d’ici 2042.

Mais passer des actuels 20 GW déployés à 450GW en 2050 nécessitera une approche visionnaire d’après WindEurope.

Le rapport de WindEurope décrit ce possible déploiement de 450GW en 2050. Il identifie les défis relevant de l’espace maritime, de l’infrastructure réseau et de la supply chain soutenant ce déploiement et adresse des recommandations aux décideurs politiques afin d’aider à résoudre ces défis. Nous vous adressons les principaux points dans cette synthèse.

Une perspective de 450 GW déployé d’éolien offshore en Europe d’ici 2050:

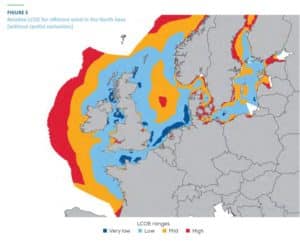

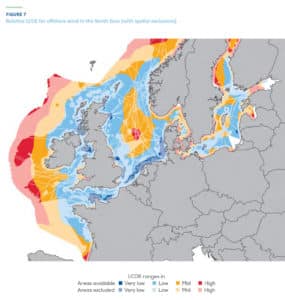

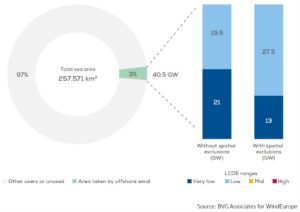

L’Europe pourrait installer 248 GW dans les mers du Nord à moins de 50 € / MWh en 2050.

Une perspective de déploiement de 57GW en 2050 pour la France

La France a aujourd’hui des ambitions entre 4,7 et 5,2 GW en exploitation d’ici 2028 décrites en 2019 dans la PPE.

WindEurope précise que le réseau électrique français devra être renforcé à partir de 2025 et qu’une plus forte clarté sur les ambitions d’éolien offshore de la France après 2030 permettrait d’encourager de nouveaux investissements.

Une partage de l’espace et une multi activité

Une déploiement européen atteignant 20 GW / an à partir de 2030

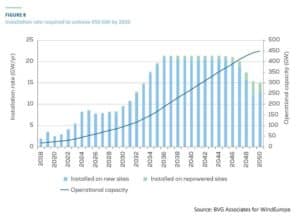

Pour construire 450 GW d’éolien offshore d’ici 2050, les taux d’installation annuels doivent passer de 3 GW par an à plus de 20 GW par an en 2030 dans les eaux européennes.

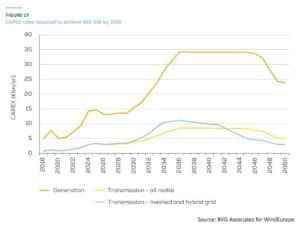

Un investissement annuel atteignant 35Md€ / an pour les fermes èOLIENNES et 8 Md€ / an pour lE TRANSPORT DE l’Electricité A TERRE

Anticiper l’accueil d’un tel déploiement par le réseau terrestre

L’Europe devrait intensifier ses investissements dans les réseaux terrestres entre 10 et 50 milliards d’euros par an d’ici 2030.

Le développement de l’éolien offshore a besoin d’une infrastructure électrique adéquate. L’Europe doit anticiper cette croissance afin qu’il y ait en place un système réseau solide distribuant l’énergie produite.

Concernant la France, RTE dans son rapport Schéma décennal de développement du réseau 2019 prend déjà en compte les perceptives de déploiement de l’éolien offshore dans le chapitre 6 Le réseau en mer et précise que « la dynamique pour raccorder une dizaine de parcs éoliens en mer à moyen terme est désormais enclenchée ».

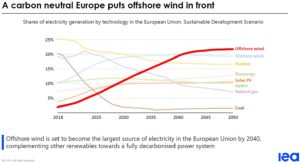

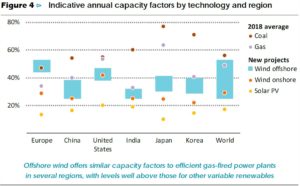

La seule technologie de production d’électricité de base variable

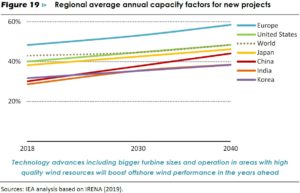

L’éolien offshore est dans une catégorie à part, en tant que seule technologie de production d’électricité de base variable. Les nouveaux projets éoliens offshore ont des facteurs de capacité de 40% à 50% grâce à de plus grandes turbines et des améliorations technologiques qui aident à tirer le meilleur parti des ressources éoliennes disponibles. De plus ce facteur de charge est amené à croître, l’Europe ayant l’un des meilleurs potentiels.

En atteignant ces valeurs, les facteurs de charge de l’éolien offshore arrive aux niveaux des facteurs de charge des centrales à gaz efficaces et des centrales au charbon de certaines régions, dépassent ceux de l’éolien terrestre et sont environ le double de ceux du solaire PV.

Et si la production éolienne offshore varie en fonction de la force du vent, sa variabilité horaire est inférieure à celle du solaire PV. Le vent en mer fluctue généralement dans une bande plus étroite, jusqu’à 20% d’heure en heure, alors que dans le cas du solaire PV, cela va jusqu’à 40% d’heure en heure.

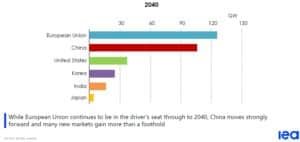

Une dynamique mondiale

Comme indiqué dans le rapport de l’IEA qui établit des scénarios de déploiement jusqu’en 2040, si l’Europe reste le leader technologique, elle est rattrapée par la Chine qui comble le fossé par les récents efforts visant à accroître les capacités de construction pour l’éolien offshore. Aux États-Unis, les objectifs au niveau des États confirment les bases d’une forte croissance au cours de la prochaine décennie.

L’Inde, la Corée et Taïwan ont également des objectifs ambitieux, tandis que d’autres pays, dont le Japon et le Canada, confirment eux aussi les bases d’un futur développement éolien offshore.